Equity là một thuật ngữ phổ biến trong lĩnh vực kinh doanh, đặc biệt đối với những người làm việc trong các bộ phận tài chính, kế toán và quản lý. Để hiểu rõ hơn về khái niệm Equity, cách tính chỉ số này và các thông tin liên quan, bạn hãy cùng Web2u.vn khám phá bài viết dưới đây!

Equity là gì?

Vốn chủ sở hữu, hay Equity, là tài sản thuần của doanh nghiệp do các cổ đông nắm giữ. Đây là phần giá trị của cổ phần mà công ty phát hành cho các nhà đầu tư trong quá trình gọi vốn. Equity cũng đại diện cho số tiền công ty cần hoàn trả cho các cổ đông nếu phải ngừng hoạt động, sau khi thanh toán hết các khoản nợ và bán toàn bộ tài sản.

Để xác định vốn chủ sở hữu của một doanh nghiệp, ta thường tham khảo bảng cân đối kế toán. Báo cáo tài chính này cung cấp thông tin về tài sản, nợ phải trả, vốn chủ sở hữu, và tổng nợ của công ty trong một giai đoạn nhất định.

Công thức tính Equity chi tiết

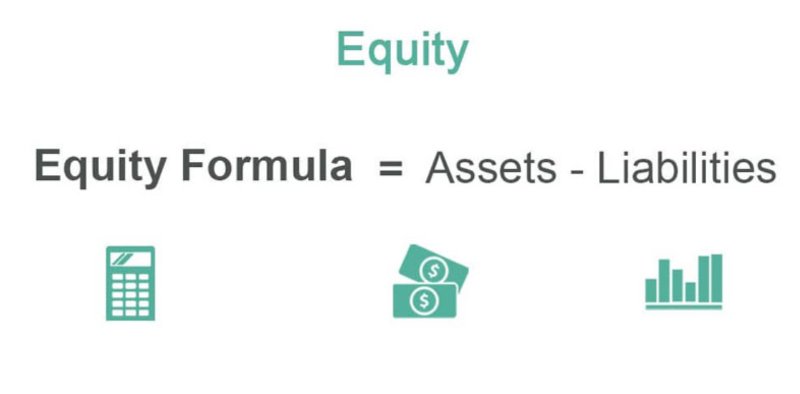

Công thức tính vốn chủ sở hữu trong kinh doanh được biểu diễn như sau:

Vốn chủ sở hữu = Tổng tài sản – Tổng nợ phải trả

Trong đó:

- Tổng tài sản đại diện cho tất cả các nguồn lực kinh tế mà công ty sở hữu, bao gồm tiền mặt, các khoản phải thu, hàng tồn kho, nguyên vật liệu, tài sản cố định như nhà máy, thiết bị, thương hiệu và bằng sáng chế. Tài sản được phân loại thành hai nhóm chính: tài sản lưu động và tài sản cố định.

- Tài sản lưu động là những khoản mục có khả năng chuyển đổi thành tiền mặt trong vòng một năm, chẳng hạn như tiền mặt hoặc hàng tồn kho.

- Tài sản cố định bao gồm các nguồn lực có giá trị dài hạn mà công ty không có ý định chuyển đổi thành tiền trong ngắn hạn, chẳng hạn như bất động sản hoặc máy móc thiết bị.

- Tổng nợ phải trả bao gồm tất cả các nghĩa vụ tài chính mà công ty cần thanh toán, chẳng hạn như các khoản phải trả, nợ thuế, doanh thu hoãn lại, các khoản vay từ ngân hàng, nợ thế chấp, tiền lương và phúc lợi của nhân viên.

2 ví dụ minh hoạ cách tính vốn Equity

Dưới đây là hai ví dụ minh họa cụ thể về cách tính vốn chủ sở hữu (Equity) trong kinh doanh:

Ví dụ về Equity dương

Sau khi kiểm tra các khoản phải thu, hàng tồn kho, chi phí trả trước, tiền mặt và các khoản đầu tư, nhóm kế toán của công ty A xác định rằng tổng giá trị tài sản của công ty là 5 tỷ đồng. Sau khi nhập dữ liệu vào bảng cân đối kế toán, họ nhận thấy tổng nợ phải trả của công ty là 3 tỷ đồng. Dựa trên công thức tính vốn chủ sở hữu, kết quả như sau:

Vốn chủ sở hữu = 5.000.000.000 VND – 3.000.000.000 VND = 2.000.000.000 VND

Do tổng tài sản của công ty A lớn hơn tổng nợ phải trả, vốn chủ sở hữu của công ty là dương, điều này cho thấy giá trị công ty đang tăng. Công ty A có khả năng thanh toán các khoản nợ và đáp ứng nghĩa vụ với cổ đông.

Kết luận: Công ty A có thể dễ dàng vượt qua các khó khăn tài chính và có đủ nguồn lực để đầu tư vào các hoạt động nghiên cứu thị trường, phát triển sản phẩm nhằm tăng lợi nhuận.

Ví dụ về Equity âm

Giả sử bạn sở hữu một công ty thời trang với tài sản bao gồm tiền mặt, hàng tồn kho, vật liệu có tổng giá trị là 2 tỷ đồng. Tuy nhiên, các khoản nợ phải trả của công ty lên tới 2,3 tỷ đồng. Tính toán vốn chủ sở hữu:

Vốn chủ sở hữu = 2.000.000.000 VND – 2.300.000.000 VND = -300.000.000 VND

Kết quả cho thấy công ty nợ nhiều hơn so với giá trị tài sản hiện có, dẫn đến vốn chủ sở hữu âm. Điều này đòi hỏi bạn phải tìm giải pháp để cắt giảm chi phí và gia tăng lợi nhuận, tránh tình trạng mất cân đối tài chính kéo dài, có thể dẫn đến nguy cơ ngừng hoạt động kinh doanh.

Các hình thức Equity trong kinh doanh hiện nay

Trong bảng cân đối tài chính, Equity được biểu thị dưới nhiều dạng, trong đó có:

- Vốn góp: Đây là số vốn thực tế mà các cổ đông đầu tư vào doanh nghiệp, còn gọi là vốn đầu tư của chủ sở hữu. Các tài sản góp vốn có thể là tiền, ngoại tệ, quyền sở hữu đất, giá trị quyền sở hữu tài sản, vàng, v.v. Đối với công ty cổ phần, vốn góp được xác định dựa trên mệnh giá cổ phiếu đã phát hành, gồm:

- Vốn cổ phần: Là số vốn thực tế các cổ đông đã góp theo điều lệ công ty.

- Thặng dư vốn cổ phần: Khoản chênh lệch giữa giá phát hành cổ phiếu và mệnh giá của chúng, tạo ra nguồn thu cho doanh nghiệp.

- Lợi nhuận kinh doanh sau thuế: Đây là phần lợi nhuận còn lại sau khi trừ đi toàn bộ chi phí hoạt động và thuế. Nó thể hiện sự chênh lệch giữa doanh thu và chi phí. Khi lợi nhuận dương, một phần sẽ được tái đầu tư hoặc chuyển vào các quỹ như quỹ dự phòng tài chính, quỹ đầu tư phát triển. Ngược lại, nếu lợi nhuận âm, phần lỗ sẽ được khấu trừ vào vốn chủ sở hữu.

- Vốn từ các nguồn khác: Tùy thuộc vào loại hình doanh nghiệp, việc tạo và huy động vốn sẽ khác nhau. Doanh nghiệp có thể huy động vốn thông qua việc phát triển vốn ban đầu, phát hành cổ phiếu, trái phiếu, hoặc vay từ ngân hàng.

- Chênh lệch đánh giá tài sản: Theo thời gian, giá trị các tài sản cố định, bất động sản và hàng tồn kho có thể thay đổi so với định giá ban đầu được ghi nhận trên bảng cân đối kế toán. Sự chênh lệch giữa định giá hiện tại và giá trị ban đầu được gọi là chênh lệch đánh giá lại tài sản.

Tổng hợp các nguồn vốn Equity

Tùy vào loại hình doanh nghiệp, nguồn vốn chủ sở hữu (Equity) có thể đến từ các nguồn khác nhau như sau:

- Doanh nghiệp Nhà nước: Vốn chủ sở hữu được cấp hoặc đầu tư bởi Nhà nước. Trong trường hợp này, chủ sở hữu vốn chính là Nhà nước, đại diện cho công quyền hoặc các cơ quan nhà nước.

- Công ty cổ phần: Vốn chủ sở hữu đến từ sự góp vốn của các cổ đông. Trong mô hình này, các cổ đông là chủ sở hữu vốn và có quyền nhận cổ tức và tham gia vào các quyết định quan trọng của công ty.

- Công ty trách nhiệm hữu hạn (TNHH): Vốn chủ sở hữu được đóng góp bởi các thành viên trong công ty. Các thành viên TNHH là chủ sở hữu vốn và chịu trách nhiệm hữu hạn đối với các nghĩa vụ tài chính của công ty.

- Công ty hợp danh: Vốn chủ sở hữu được cung cấp bởi các thành viên sáng lập công ty. Trong mô hình công ty hợp danh, các thành viên này không chỉ góp vốn mà còn tham gia vào quản lý và điều hành công ty.

- Doanh nghiệp tư nhân: Vốn chủ sở hữu hoàn toàn do chủ doanh nghiệp cá nhân đầu tư. Chủ doanh nghiệp tư nhân là người duy nhất sở hữu vốn và chịu trách nhiệm toàn bộ về nghĩa vụ tài chính của doanh nghiệp.

Phân tích vai trò của Equity đối với doanh nghiệp

Equity đóng vai trò quan trọng trong việc theo dõi và hoạch định tài chính của doanh nghiệp:

- Xác định sự ổn định tài chính: Qua phân tích vốn chủ sở hữu, doanh nghiệp có thể đánh giá khả năng thanh toán nợ của mình. Tính tỷ lệ nợ trên vốn chủ sở hữu (D/E) giúp doanh nghiệp biết mức độ nợ so với giá trị tài sản. Nếu vốn chủ sở hữu dương, điều này cho thấy tài sản của doanh nghiệp vượt quá tổng nợ phải trả. Ngược lại, nếu vốn chủ sở hữu âm và tình trạng này kéo dài, công ty có thể đang gặp khó khăn về khả năng thanh toán và không thực hiện được nghĩa vụ tài chính của mình.

- Giúp tối đa hóa lợi nhuận: Vốn chủ sở hữu phản ánh giá trị sổ sách của công ty, là sự chênh lệch ròng giữa tài sản và nợ phải trả. Việc nắm rõ giá trị sổ sách giúp giám đốc điều hành và cổ đông có cái nhìn rõ hơn về cách phân bổ nguồn vốn, từ đó tối ưu hóa chiến lược đầu tư và phát triển nhằm gia tăng lợi nhuận.

Lời kết

Qua bài viết trên, hy vọng bạn đã nắm rõ khái niệm Equity, vai trò của nó trong lĩnh vực tài chính và cách tính toán vốn chủ sở hữu. Xem thêm các bài viết tại: https://web2u.vn/.

Trần Xuân Nguyên là CEO và người sáng lập và điều hành website web2u.vn, nổi bật với sự đam mê trong việc cung cấp giải pháp thiết kế website chất lượng cao cho các doanh nghiệp tại Việt Nam. Với nền tảng kiến thức vững chắc trong lĩnh vực công nghệ thông tin cùng kinh nghiệm dày dạn, ông đã không ngừng nghiên cứu và phát triển các sản phẩm dịch vụ đáp ứng nhu cầu ngày càng cao của thị trường. Dưới sự lãnh đạo của ông, web2u.vn đã khẳng định được vị thế là một trong những đơn vị hàng đầu trong ngành thiết kế website, mang lại giá trị thực cho khách hàng thông qua các sản phẩm sáng tạo, thân thiện và hiệu quả.

#ceoweb2uvn #adminweb2uvn #ceotranxuannguyen #authorweb2uvn

Thông tin liên hệ:

- Website: https://web2u.vn/

- Email: ceoweb2uvn@gmail.com

- Địa chỉ: 450 Đ. Vĩnh Viễn, Phường 8, Quận 10, Hồ Chí Minh, Việt Nam